Λογαριασμός

Λογαριασμός

Επικοινωνία:

BookBox Αγίας Θεοδώρας 7 Θεσσαλονίκη, 54623 Τηλέφωνο:2310808208

Τηλέφωνο:2310808208  Email:[email protected]

Email:[email protected]

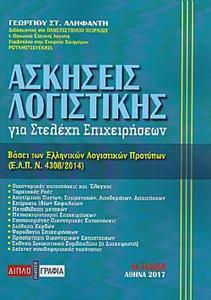

ΑΣΚΗΣΕΙΣ ΛΟΓΙΣΤΙΚΗΣ ΓΙΑ ΣΤΕΛΕΧΗ ΕΠΙΧΕΙΡΗΣΕΩΝ

Εκδότης

Εκδότης Συγραφέας

ΣυγραφέαςΣτην έκτη έκδοση περιλαμβάνονται με τις νέες απόψεις των Ελληνικών Λογιστικών Προτύπων (Ν. 4308/2014) τα παρακάτω μέρη, καθώς και η σύνταξη της έκθεσης διαχείρισης βάσει του Ν. 4403/2016:

- Η γενική αρχή κατάρτισης της απογραφής τέλους χρήσεως, όπου όλα τα περιουσιακά στοιχεία, καθώς και οι υποχρεώσεις της επιχείρησης αναγράφονται αναλυτικά και επιπλέον τα αποθέματα κατά αποθηκευτικό χώρο.

- Παρουσίαση των οικονομικών καταστάσεων των επιχειρήσεων (ισολογισμός, αποτελέσματα χρήσεως, ταμειακές ροές) και έλεγχος αυτών βάσει του Ν. 4336/2015, καθώς και των βασικών λογιστικών αρχών βάσει των οποίων αυτές συντάσσονται.

- Αποτίμηση ενσώματων και ασώματων ακινητοποιήσεων, χρηματοδοτικές μισθώσεις, δαπανών σε ακίνητα τρίτων, αποθεμάτων, απαιτήσεων, συμμετοχών και χρεογράφων, προβλέψεων.

- Κανόνες επάρκειας ιδίων κεφαλαίων βάσει του εμπορικού νόμου.

- Μεταβίβαση τίτλων και ολόκληρης επιχείρησης.

- Μετασχηματισμοί επιχειρήσεων βάσει των νόμων 2190/1920,1297/1972 και 2166/1993 (συγχωνεύσεις, διασπάσεις, εισφορές κλάδων).

- Ενοποιημένες οικονομικές καταστάσεις (έννοια ομίλου, μητρικής, θυγατρικής, συγγενούς, συνδεδεμένης, ενδοεταιρικές συναλλαγές, σύνταξη ενοποιημένων καταστάσεων). -Προσάρτημα Οικονομικών Καταστάσεων και Έκθεση Διοικητικού Συμβουλίου.

- Δείκτες κυκλοφοριακής ταχύτητας.

Σκοπός της παρούσας εργασίας είναι η εκπαίδευση των στελεχών επιχειρήσεων στην κατανόηση και ερμηνεία των θεμάτων των οικονομικών καταστάσεων (απλών και ενοποιημένων).