Λογαριασμός

Λογαριασμός

Επικοινωνία:

BookBox Αγίας Θεοδώρας 7 Θεσσαλονίκη, 54623 Τηλέφωνο:2310808208

Τηλέφωνο:2310808208  Email:[email protected]

Email:[email protected]

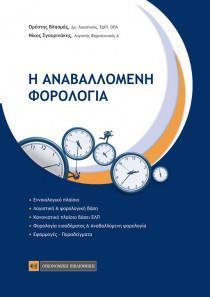

Η ΑΝΑΒΑΛΛΟΜΕΝΗ ΦΟΡΟΛΟΓΙΑ

15%

Εκδότης

Εκδότης Συγραφέας

ΣυγραφέαςΤο παρόν σύγγραμμα πραγματεύεται το αντικείμενο της Αναβαλλόμενης Φορολογίας όπως αυτή εξειδικεύεται στο πλαίσιο των Ελληνικών Λογιστικών Προτύπων (ΕΛΠ, Ν 4308/2014), ως αναβαλλόμενη φορολογική απαίτηση ή ως αναβαλλόμενη φορολογική υποχρέωση, σε συνδυασμό και με τα προβλεπόμενα από τον Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ, Ν 4172/2013).

Διαθέσιμο σε 1 εργάσιμες

19.91€

16.92€

15%

16.92€

Προσθήκη

Barcode 9789605626013

Δραστηριότητα Επιστήμες Οικογένεια Οικονομικά Ομάδα Λογιστικά-Φοροτεχνικά Εκδότης Νομική Βιβλιοθήκη Εξώφυλλο Μαλακό εξώφυλλο

Σελίδες 200

Ημ.Έκδοσης 01-09-2016

Διαστάσεις 24χ17

ISBN 978-960-562-601-3

Στέλνουμε στη διεύθυνση που επιλέγετε μοναδικές προσφορές που θα ήταν κρίμα να τις χάσετε!

Εγγραφή

ΑΚΟΛΟΥΘΗΣΤΕ ΜΑΣ

ΕΠΙΚΟΙΝΩΝΙΑ

Email: [email protected]

Αθήνα

Ζαλόγγου 6, Εξάρχεια 10678

2310808208

Θεσσαλονίκη

Αγίας Θεοδώρας 7 54623

2310808208

powered by

engine

🛠20220503.061449

engine

🛠20220503.061449