Λογαριασμός

Λογαριασμός

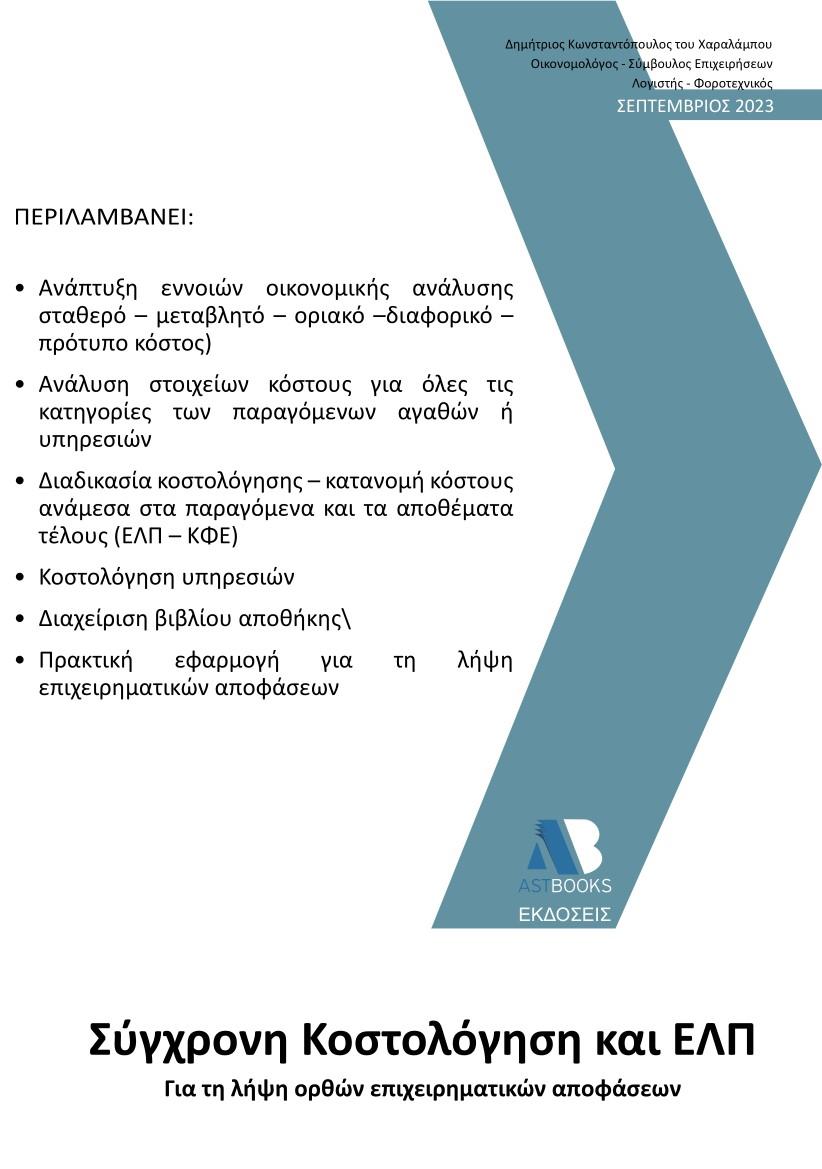

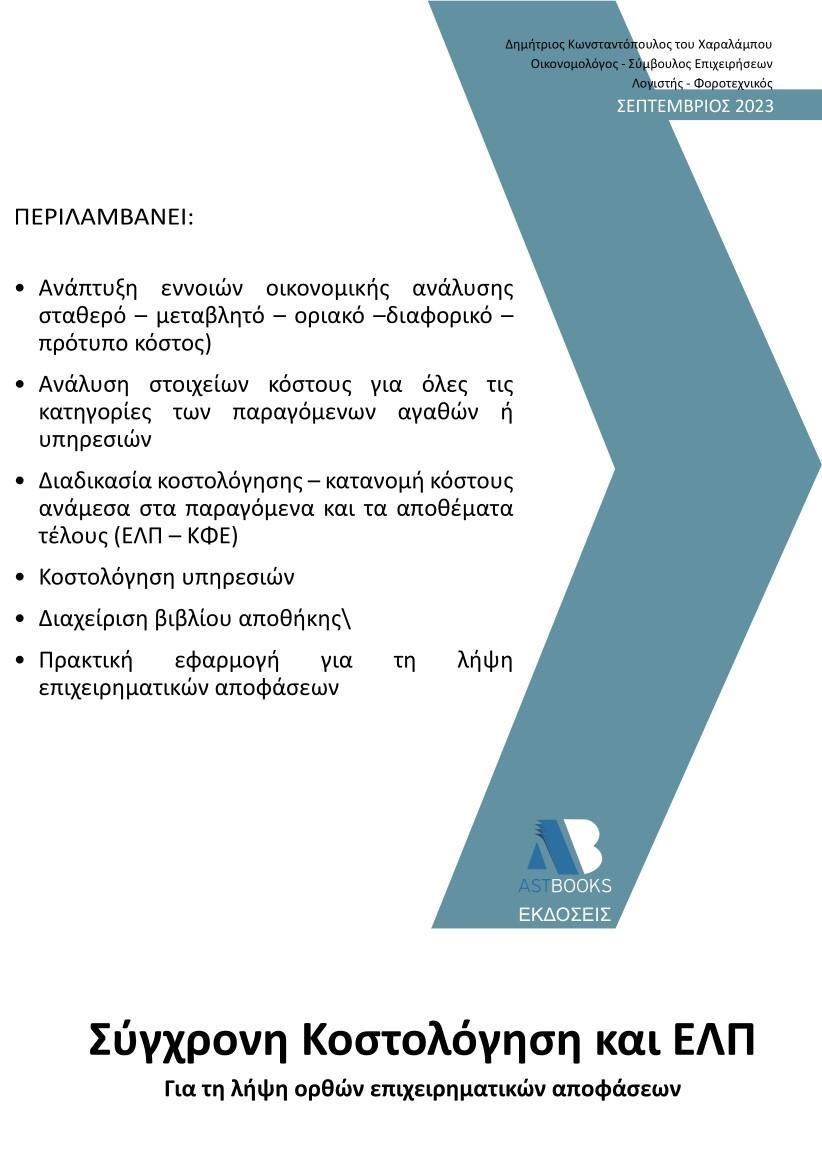

ΣΥΓΧΡΟΝΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΕΛΠ

Εκδότης

Εκδότης Συγραφέας

ΣυγραφέαςΗ δεύτερη επικαιροποιημένη και εμπλουτισμένη έκδοση της Astbooks με τίτλο «Σύγχρονη Κοστολόγηση και Ε.Λ.Π.» του Δημήτρη Κωνσταντόπουλου έχει γίνει με την προσθήκη θεμάτων που προήλθαν από παρατηρήσεις και ερωτήματα συναδέλφων λογιστών στη διάρκεια εκπαιδευτικών σεμιναρίων, με θέμα το budgeting και την κοστολόγηση.

Ειδικότερα, προστέθηκε το 5ο κεφάλαιο με αποκλειστικό αντικείμενο την κοστολόγηση και την οικονομική ανάλυση των επιχειρήσεων παροχής υπηρεσιών.

Επίσης έχουν προστεθεί γνωματεύσεις του ΣΛΟΤ (2022-2023) σχετικές με την ορθή τεκμηρίωση του κόστους στα λογιστικά βιβλία των επιχειρήσεων.

Περαιτέρω, για να γίνει κατανοητή σε βάθος η έννοια του κόστους, είναι χρήσιμοι ουκ ολίγοι ορισμοί, που είναι το αντικείμενο του πρώτου κεφαλαίου του παρόντος. Είναι, όμως, πολύ σημαντική και η εμπειρία του λογιστή–κοστολόγου, που εκτός των άλλων θα πρέπει να γνωρίζει σε βάθος τη λειτουργία της οντότητας.

Σε κάθε περίπτωση, ο βασικός σκοπός του παρόντος είναι να βοηθήσει τον λογιστή-κοστολόγο ή αναλυτή προκειμένου να ανταποκριθεί στις εξής δύο βασικές ανάγκες της «σύγχρονης κοστολόγησης»:

• Την ορθή εφαρμογή των ΕΛΠ και κατ’ επέκταση της φορολογικής νομοθεσίας για τα θέματα της κοστολόγησης και, ακόλουθα, της αποτίμησης των αποθεμάτων.

• Την παροχή των κατάλληλων στοιχείων προκειμένου να μπορεί να ληφθεί μια ορθή επιχειρηματική απόφαση.

Η εφαρμογή των ΕΛΠ σε ότι αφορά το κόστος κτήσης αλλά και την επιμέτρηση τέλους χρήσης όλων των στοιχείων του ενεργητικού είναι επιστημονικά ορθή και αποδεκτή για τη διαδικασία μιας σύγχρονης κοστολόγησης.

Όμως, υπάρχουν πολλοί λόγοι για τους οποίους ο υπολογισμός του απολογιστικού κόστους παραχθέντων ή πωληθέντων σύμφωνα με τα ΕΛΠ δεν είναι αρκετός ή κατάλληλος για την λήψη αποφάσεων:

• Ο ανταγωνισμός στις ημέρες μας είναι έντονος, η τεχνολογία αναπτύσσεται ραγδαία ενώ οι αγορές διεθνοποιούνται.

• Η λογική που ίσχυε τον προηγούμενο αιώνα ότι η τιμή πώλησης ενός αγαθού βασίζεται στο απολογιστικό κόστος της προηγούμενης περιόδου π

Astbooks

Στέλνουμε στη διεύθυνση που επιλέγετε μοναδικές προσφορές που θα ήταν κρίμα να τις χάσετε!